اخبار

تحلیل صورتهای مالی حسابرسیشده حرکت اول – سال مالی ۱۴۰۴

صورتهای مالی حسابرسیشده شرکت «حرکت اول» برای سال مالی منتهی به ۳۰ آذر ۱۴۰۴ منتشر شده و بررسی این گزارش نشان میدهد که ساختار درآمدی و سودآوری شرکت در این دوره تغییرات قابلتوجهی داشته است. حرکت اول که به عنوان بازوی سرمایهگذاری در حوزه دیجیتال و استارتاپی فعالیت میکند، در این سال مالی توانسته ۱۷۴ میلیارد تومان درآمد عملیاتی و بیش از ۱۱۱ میلیارد تومان سود خالص ثبت کند. با وجود رشد چشمگیر درآمد، کاهش سود خالص در مقایسه با سال گذشته یکی از نکات مهم و قابل تحلیل این گزارش است.

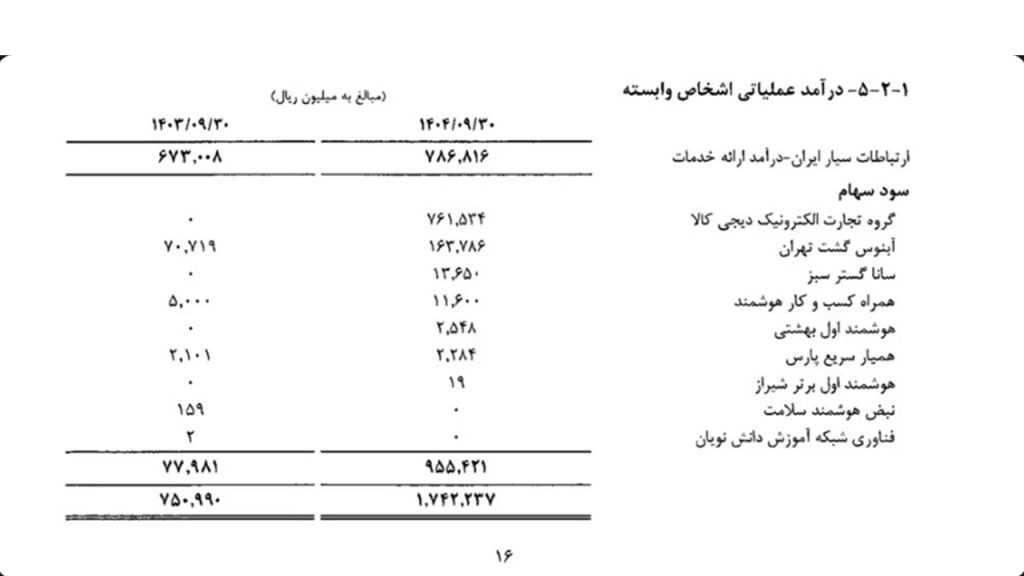

بخش قابل توجهی از درآمد عملیاتی حرکت اول از دو محل اصلی تأمین شده است: **ارائه خدمات** و **سود سهام شرکتهای زیرمجموعه**. طبق گزارش حسابرسیشده، ۷۶ میلیارد و ۱۵۳ میلیون تومان از درآمد عملیاتی سال ۱۴۰۴ مربوط به سود سهامی است که این شرکت از گروه دیجیکالا دریافت کرده است. این رقم نزدیک به ۴۴ درصد کل درآمد عملیاتی شرکت بوده و نشان میدهد حرکت اول همچنان بخش مهمی از سود خود را از شرکتهای سرمایهپذیر شناختهشده و بزرگ کسب میکند.

بر اساس گزارش منتشر شده، درآمد ۱۷۴ میلیارد تومانی حرکت اول در سال مالی ۱۴۰۴ نسبت به مدت مشابه سال ۱۴۰۳ رشدی بیش از ۲.۳ برابر داشته است. این افزایش درآمد میتواند ناشی از رشد فعالیت شرکتهای زیرمجموعه، بازدهی بهتر سرمایهگذاریها و یا افزایش نرخ سود تقسیمی برخی شرکتها باشد. با این حال، نکتهای که توجه بسیاری از تحلیلگران را به خود جلب کرده، کاهش سود خالص شرکت است. سود خالص حرکت اول در سال ۱۴۰۴ به ۱۱۱ میلیارد و ۴۶۶ میلیون تومان رسیده که نسبت به سود ۲۰۸ میلیارد تومانی سال ۱۴۰۳ تقریباً نصف شده است.

چرا سود خالص حرکت اول کاهش یافت؟

برای تحلیل دقیقتر این موضوع باید روند سودآوری حرکت اول در چند سال اخیر را بررسی کرد. سود خالص این شرکت در سال مالی ۱۴۰۱ حدود ۱۰ میلیارد تومان و در سال مالی ۱۴۰۲ نیز حدود ۳.۵ میلیارد تومان بوده است. سال ۱۴۰۳ اما نقطه عطفی در عملکرد مالی حرکت اول به شمار میرود؛ سود خالص این شرکت در آن سال به حدود ۲۰۸ میلیارد تومان رسید و رشدی جهشی را تجربه کرد. این عملکرد استثنایی عمدتاً ناشی از فروش یکی از شرکتهای زیرمجموعه بود؛ رویدادی که به شکل طبیعی یکبار مصرف بوده و نمیتوان انتظار داشت هر سال تکرار شود.

در واقع اگر اثر این فروش را از صورتهای مالی سال ۱۴۰۳ حذف کنیم، سود خالص حرکت اول در این سال نیز در سطحی نزدیک به سال ۱۴۰۴ قرار میگرفت. بنابراین کاهش سود خالص در سال ۱۴۰۴ به معنای افت عملکرد عملیاتی شرکت نیست، بلکه نتیجه مقایسه با یک سال غیرعادی و دارای درآمدهای فوقالعاده است.

نقش درآمدهای غیرعملیاتی در جهش سود سال ۱۴۰۳

براساس صورتهای مالی حسابرسیشده، حرکت اول در سال مالی ۱۴۰۳ درآمدهای غیرعملیاتی قابل توجهی ثبت کرده است. یکی از مهمترین این موارد، درآمد ۶۹ میلیارد تومانی ناشی از فروش سرمایهگذاریها بود. علاوه بر این، شرکت توانسته بود ۱۴۵ میلیارد تومان درآمد از محل سرمایهگذاری در صندوقهای درآمد ثابت کسب کند. این میزان درآمد غیرعملیاتی سهم بزرگی از سود خالص سال ۱۴۰۳ را تشکیل داده بود.

در سال مالی ۱۴۰۴ اما چنین درآمدهای غیرتکرارشوندهای در صورتهای مالی مشاهده نمیشود. طبیعی است که با حذف این درآمدها، سود خالص نیز کاهش پیدا کند، حتی اگر درآمد عملیاتی رشد زیادی داشته باشد. بنابراین کاهش سود خالص نه به دلیل عملکرد ضعیف، بلکه به دلیل نبود درآمدهای غیرمستمر است.

جمعبندی و چشمانداز

بررسی کلی صورتهای مالی نشان میدهد حرکت اول در سال ۱۴۰۴ با وجود افت سود خالص، عملکرد قابل قبول و پایداری داشته است. رشد ۲.۳ برابری درآمد عملیاتی نشان میدهد شرکت همچنان در مسیر توسعه سرمایهگذاریها و بهبود بازدهی حرکت میکند. سهم بالای سود سهام دیجیکالا از درآمد عملیاتی نیز تأیید میکند که سرمایهگذاری در شرکتهای بزرگ و دارای گردش مالی بالا همچنان یکی از ستونهای درآمدزایی حرکت اول است.

اگر روند سودآوری شرکتهای زیرمجموعه پایدار بماند و حرکت اول بتواند به تنوعبخشی سرمایهگذاریها و افزایش سهم درآمدهای عملیاتی ادامه دهد، میتوان انتظار داشت در سالهای آینده سود خالص این شرکت مجدداً روندی صعودی به خود بگیرد؛ آن هم بدون وابستگی به درآمدهای غیرمستمر.